Overal ter wereld liggen beleggingskansen voor het oprapen.

Er zijn meer dan 15.000 beursgenoteerde bedrijven in meer dan 40 landen. Als je het nieuws echter beluistert, lijkt het alsof sommige landen een beter beleggingsklimaat bieden dan andere vanwege de economische situatie en beursprestaties van dat moment. De prestaties, die per jaar verschillen, maken het allemaal alleen maar ingewikkelder en bieden maar weinig nuttige informatie over toekomstige rendementen.

Ontmoedigd door het schrikbeeld niet mee te kunnen komen, kiezen sommige beleggers voor de plaats die ze het beste kennen — hun thuismarkt. Daar kunnen goede redenen voor zijn, zoals fiscale voordelen en prioriteiten voor beleggingen in een bekende omgeving, hoewel te veel bevooroordeeldheid kan leiden tot onderwaardering van wereldwijde beleggingen — of tot misgelopen rendementen.

Neem Australië: het land vertegenwoordigt 2% van de wereldwijde aandelenmarkt. Een Australiër die een wereldwijde aandelenportefeuille wilt samenstellen, kan dus een reden hebben om meer te beleggen in zijn thuisland. Dat heeft echter ook een keerzijde: er wordt dan minder belegd in andere landen. Dat geldt niet minder voor een Japanse belegger; zijn thuisland vertegenwoordigt 8% van de wereldwijde aandelenmarkt. Zelfs de Amerikaanse aandelenmarkt — verreweg de grootste ter wereld — biedt slechts de helft van alle wereldwijde mogelijkheden.

Gelukkig hoeft niemand expert te zijn in elke regio om te profiteren van de mogelijkheden die deze regio’s bieden. Aandelenmarkten verwerken voortdurend informatie en benutten daarbij dagelijks kennis van miljoenen kopers en verkopers om de effectenprijzen te bepalen. Beleggers kunnen erop vertrouwen dat marktprijzen tot op de minuut nauwkeurig wereldwijde beleggingskansen weerspiegelen.

Omdat prijzen zo goed informatie over effecten in elke markt weerspiegelen, bieden ze ook de beste voorspelling van toekomstige ontwikkelingen. Geen enkel zinnig verhaal of overtuigend empirisch onderzoek suggereert dat beleggers deze prijzen consistent kunnen vaststellen en succesvolle landen kunnen kiezen. Een goed gespreide wereldwijde portefeuille kan helpen om de rendementen van wereldwijde markten te verkrijgen en door de tijd heen betrouwbaardere resultaten te boeken.

INTERPRETATIE VAN HET DAMBORD

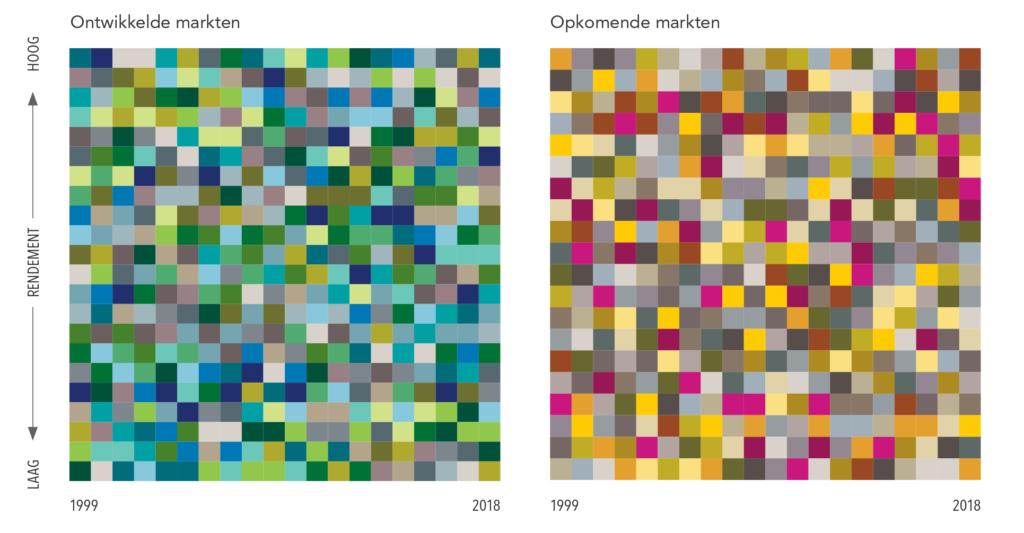

De tabellen in Figuur 1 weerspiegelen 20 jaar aan jaarlijkse rendementen op effecten voor ontwikkelde en opkomende markten weer. Elke kleur geeft een ander land weer. Elke kolom is van boven naar beneden gesorteerd, van het best presterende naar het minst presterende land.

Samen laten deze tabellen op een duidelijke manier de willekeurigheid van wereldwijde rendementen op aandelen zien. Kies in de eerste kolom van de tabellen een kleur en volg deze kleur helemaal naar rechts. Is er een land dat een patroon lijkt te volgen dat hint op toekomstige prestaties?

Figuur 1. Jaarlijkse rendementen

1999–2018

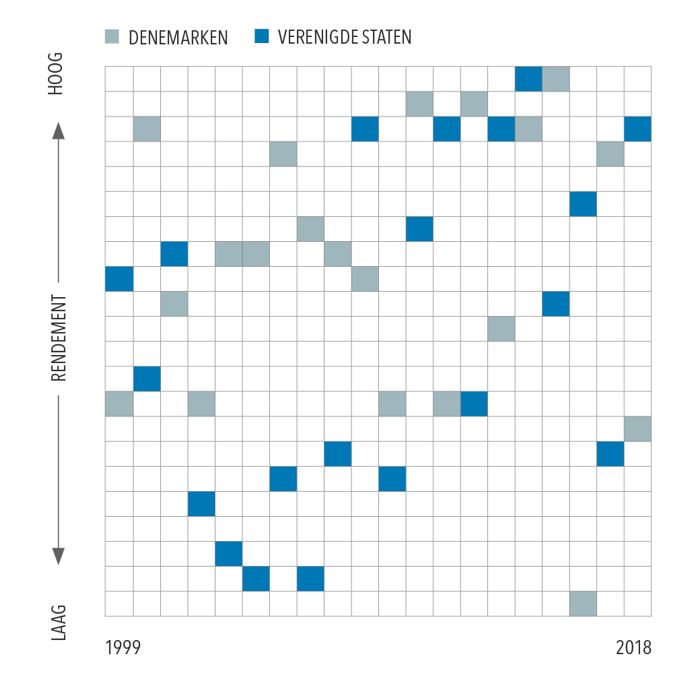

Figuur 2 toont de prestaties van de VS en Denemarken. Is direct duidelijk welk land in de afgelopen twee decennia een hoger rendement haalde?

Denemarken was met een rendement van 9,3% op jaarbasis het best presterende land van alle ontwikkelde markten. Misschien verrassend, aangezien Denemarken maar één keer het beste rendement had voor een bepaald kalenderjaar: in 2015. En de VS, ondanks verschillende hoge rendementen in de afgelopen jaren behaalden het een rendement van 5,0% op jaarbasis waarmee het slechts een negende plaats behaalde.

Figuur 2. Wie presteerde beter in de afgelopen 20 jaar?

VAN DE BESTE NAAR DE SLECHTSTE

Denemarken is tevens een goed voorbeeld van de onvoorspelbaarheid van kortetermijnrendement. Na het hoogste rendement in de ontwikkelde markten in 2015, was het rendement in Denemarken in 2016 het slechtst. Er waren ook landen die in achtereenvolgende jaren in tegenovergestelde richting bewogen — van het slechtst naar het best. In 2000 kende Nieuw-Zeeland het laagste rendement van alle ontwikkelde markten, maar in 2001 en 2002 was het rendement in dit land het hoogst. In opkomende markten ontwikkelden Hongarije en Rusland zich van de twee slechtst presterende landen in 2014 tot de twee best presterende landen in 2015.

TOT HET UITERSTE

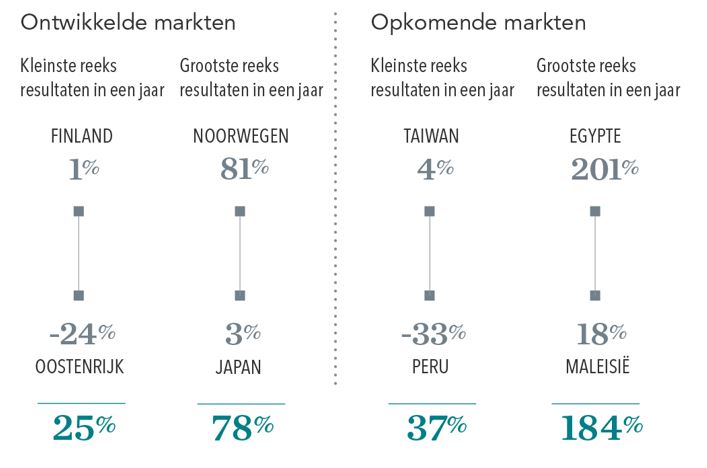

Het verschil in rendement tussen de best en slechtst presterende landen kan in één jaar dramatisch zijn, zoals te zien in Figuur 3. In de ontwikkelde markten varieerde het verschil tussen de best en slechtst presterende landen in de afgelopen 20 jaar van 25% in 2018 tot wel 78% in 2009. De verschillen in opkomende markten waren nog sterker: van 37% in 2013 tot 184% in 2005. Het verschil in opkomende markten was in verschillende jaren zelfs meer dan 100%.

Deze extreme verschillen in uitkomsten illustreren, samen met de voorbeelden van landen die een scherpe terugval in hun rendementsscore lieten zien, het risico dat men loopt als men probeert toekomstige rendementen te voorspellen op basis van het verleden. Ze benadrukken bovendien hoe belangrijk het is om het risico over verschillende landen te spreiden.

Figuur 3. Verschillen in rendementen

NU HET GOEDE NIEUWS

Dit bewijs van de willekeurigheid in wereldwijde aandelenrendementen is echter geen slecht nieuws voor beleggers. Beleggers zouden niet moeten gokken wanneer welk land het beste zal scoren, maar kunnen met een goed gestructureerde en wereldwijd gespreide portefeuille als beste de vruchten van wereldwijde markten plukken, ongeacht waar en wanneer het rendement het hoogst is.

Figuur 4 toont aan dat in de afgelopen 20 jaar elke euro verdriedubbelde die in een strategie met wereldwijde spreiding werd belegd; zoals getoond in de wereldwijde marktindex van Dimensional.

Een wereldwijde spreiding kan op termijn betrouwbaardere uitkomsten bieden met minder volatiliteit dan wanneer in afzonderlijke landen wordt belegd. Dit kan beleggers helpen om in alle soorten markten hun langetermijndoelen te verwezenlijken.

Figuur 4. Groei van €1

1999–2018